投資って難しそうだし、素人が無理して始めても損しかしなさそうで気が進まないな〜

投資をはじめた理由

- 良質な投資の方法とは?

- 投資を始めなければならない日本の現状

- 我が家の投資

- 少額長期積立投資の必要性

投資と聞くとどのようなイメージを思い浮かべますか?「難しい」「ギャンブル」「詐欺」など、

マイナスイメージを持たれる方が多いかもしれません。

私も実はその1人で、今まで「投資」は怖いと敬遠していました。

ですが今では投資をしないことこそが「損」だと感じています。

良質な投資を実行するためには時間が必要です。

今より若いときはありません。

そこで今回は改めて投資の重要性について、心配性な私のマインドがなぜ投資に向かったのか実体験をもとにご紹介します。

何から始めたら良いかわからないという方はFPに無料相談してみるのがオススメです!

また、以下の無料で学べる動画を見たり日々投資についての知識も身につけています。今すぐに投資を始めなければという気になりますよ!

投資の達人になる投資講座は怪しい?その真相を徹底調査【投資を始める第一歩におすすめ】

この記事を読めば投資についての基本知識や日本の現状への理解が深まり始めてみようと一歩踏み出せるきっかけになります

投資を始めた理由

私が投資について初めて知ったのはおそらく会社の入社式

会社の年金制度の説明の中で『確定拠出年金』の説明会がありました.

確定拠出年金とは

加入者ごとに拠出された掛金を加入者自らが運用し、その運用結果に基づいて給付額が決定される年金制度です。

- 企業型年金(企業型DC)→事業主が掛金を拠出

- 個人型年金(iDeCo)→本人が掛金を拠出

企業型DCは事業主が主体となり実施される制度で、その事業主が使用する従業員が加入者となります。掛金は事業主が拠出するほか、規約に定めることで事業主の掛金に上乗せして、加入者が一定の条件で掛金を拠出するしくみ(マッチング拠出)を設けることができます。

iDeCoは国民年金基金連合会が実施する制度で、原則として20歳以上60歳未満の全ての方(企業型DCの加入者である場合は、加入している企業型DCの規約でiDeCoに加入できる旨が定められていることが必要)が加入できます。掛金は加入者自らが拠出します。

企業年金連合HPより引用

会社が掛け金を拠出してくれ運用先は自分で決める商品

「リスクはありますが投資商品を選んでも良いかもしれません」

説明担当者は確かそのように言ってくれました.

それを聞いて私は..

絶対損したくない!するなら元本保証されてる商品一択

元本割れのリスクを取りたくなかった私は元本保証のある商品を選びました.

それからしばらくして起こったリーマンショック

当時同じ部署で株をしている男性方が軒並み「すごい勢いで減ってく〜」と嘆きの声

やっぱり投資は危険だよな〜と心底思いました.

時はたち結婚

偶然にも同じ会社の確定拠出年金に加入していた主人と同時期にきた残高通知

見比べて驚愕しました..

その利益差実に○十万円‼️

え・・なんで??

リスクを取りたくないばかりに元本保証商品を選んだ私と株式型の商品に投資していた主人

10年以上運用するとその差は歴然でした..

その時私は長期運用することの大切さをひしひしと思い知らされました..

リーマンショックでひいこら言ってた会社の方達も賢いので狼狽売りしなければそれから回復した相場でかなり儲かっていたはずです.儲け話はあまり表立って言わないですよね.

名義変更に訪れた銀行で積立投資を勧められる

結婚して口座の名義変更した時に窓口の担当者さんに力説されたこと

長期運用の大切さです

投資初心者の投資の原則は長期 積立 分散!

少額ずつ長期で積立てていけばリスクは少なくなり「複利」の力で財産が築けると丁寧に教えてくれました

しかし、当時株価が回復しており、高値掴みを恐れて口座開設だけはしたものの入金はせず。

もしあの時初めていればどれくらいのプラスになっていたでしょうか.

せめてもの救いは店舗型の都市銀行で始めなかったことです.

手数料の関係で始めるならネット銀行一択

知識がないばかりに機会を損失しまくっていました..

しかし第1子の育休中に時間に余裕ができたこともあり、数年前から月1万5000円から積立NISAを始めることにしました

2023年日経平均も上昇の恩恵をうけプラスです.

投資にシフトチェンジすべき日本の現状

元々心配性な私がなぜ投資を始めたのか少しお話させてください

今の日本の現状を皆さんご存知でしょうか

現在年金制度がありますが政府はNISAを奨励していますよね

一見本来課税される税金が免除されてお得なように見えるこの制度。。

裏を返せば

自身で老後の資産の準備をしてね、政府はもう面倒見切れないよという裏のメッセージなのではないかと思っています

もし年金開始年齢が今より遅くなったら...

万一家族の誰かが働けなくなったら。。。

自分の生活費は今からきちんと準備しておかないといけないですよね

投資を始めてすぐには利益が出るとは思っていません

長期的に資産を形成するためにも今すぐに何かしらの投資を始めましょう

教育資金等資産形成に興味ある

突然ですが、もともとおうち英語が趣味で、上の子が赤ちゃんの時から中古教材を利用して取り組んでいます

我が家のおうち英語リスト

中古dwe wwk CTP

多読絵本 ラズkids トド英語アプリ

基本私の趣味なので、私のポケットマネーから出しています。購入資金はメルカリの売上金等あてることが多いのですが、揃えだすとキリがない!

最近ではポピーやちゃれんじ、通信教材も少しずつ値上がりしています。

子ども1人育てるのに最低1000万、教育を充実したいと思えばもっとかかると言われています。

少しでも子どもの可能性を広げるために選択肢を与えたいですよね

投資にシフトチェンジすべき日本の現状

育休中に投資を始めるに当たって日本が抱えている問題を整理しました

預金金利の減少

私の母親も専業主婦でしたしどうやって方働きで生活できていたのか不思議だったのですが、私たちが子どもの時は銀行にお金を預けておけば利息が保証されていた時代.

今やメガバンクの普通預金金利は0.001%

100万円預けて10円しかもらえません.

親世代の頃はリスクも負わず預けるだけできちんと利息がついていて羨ましいなと思いますが時代に合わせて投資をポートフォリオに組み込むべきです

急激な円安と物価上昇

それだけではなく昨年度は急激な円安と、今年度も続く物価高に内心ドキドキしています。。

2023年の円の価値

【2020年】1ドル=約100円

【2022年】1ドル=約145円

1ドル💲約100円で買えていたのが昨年末は約145円出さないと買えなくなってしまった。。!

海外旅行に行けばなおさら感じます

第1子の育休中はコロナ前で近くに住む同期も同じ時期に育休中だったこともあり、よくランチに出かけていました

安い所であれば1000円もあればランチが楽しめていました.

一方今ランチを楽しもうと思うと1500円程度はかかるように

他にも物価上昇を感じているためほぼランチは行かなくなりました

物価上昇のリスクに備え、ふるさと納税を検討してみてくださいね。

2023年10月に制度が改正されます

使える制度を知って賢く節税しましょう

少子高齢化の波

65歳以上の高齢者の数は、過去最高となった2012年の2975万人(高齢者率23%)から、2042年には3878万人となり、高齢者率はさらに上昇し続け40%に近づくとみられています。

合計特殊出生率が現状から横ばいで推移しても、現実に産まれる子供の数は2010年頃から急減し、2055年にはわずか45万人となり、過去最低だった2012年の103万人と比べても4割近くになってしまうと予想されています。

世界の中でも、ここまで少子化が深刻になっている国はありません。

こうなるとどんな社会になってしまうのか

高齢者1人を支える現役世代が限りなく1人に近づいた肩車型社会がすぐそこまで近づいてきています。

時代を遡ると、1960年では11.2人となっており、この時代は『胴上げ型社会』と言われていました

この時代の後から少子高齢化が進み、2020年は高齢者1人を支える現役世代の人数が2.06人となって『騎馬戦型社会』になっています。

少子化少子化と言葉ではわかっていても実感はあまりわかないでしょうか

今育休中なのですが街に出れば正直高齢化しまくっているのを肌で感じます

育休中と思しき小さい赤ちゃんを連れたママ以外はほぼ高齢者

私たち、高齢者のために働いてるんじゃないかなって思ってしまいます。。

上がらない給与

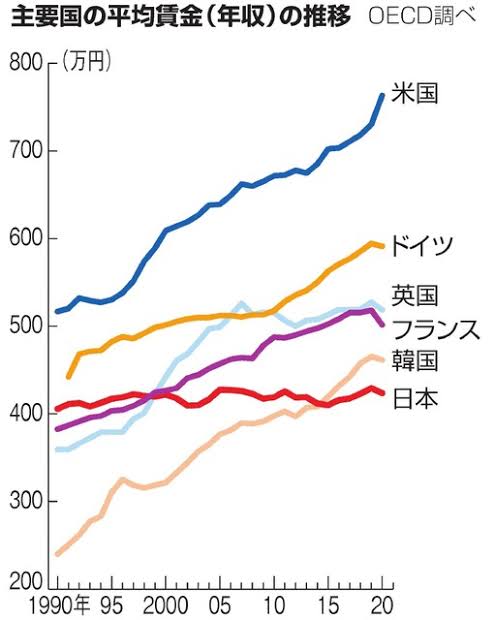

経済協力開発機構経済協力開発機構(OECD)の2020年の調査によると、1ドル=110円とした場合の日本の平均賃金は424万円35カ国中22位の水準です

対して1位の米国(763万円)と339万円も差があります.

1990年と比べると、日本が18万円しか増えていない間に、アメリカの平均給与は約2倍の247万円にも増えています

物価高と言いながら所得はしっかり増えてるのであまり気にならないはず

また韓国は1・9倍に急上昇し、日本は15年に抜かれています

日本が足踏みしている間に、世界との差はどんどん開いていますよね

これでは海外旅行に行っても差を感じてしまうのは当たり前ですよね

他の先進諸国も給与は増える一方日本だけが横ばいなのは異常なのでは感じます

減り続ける退職金

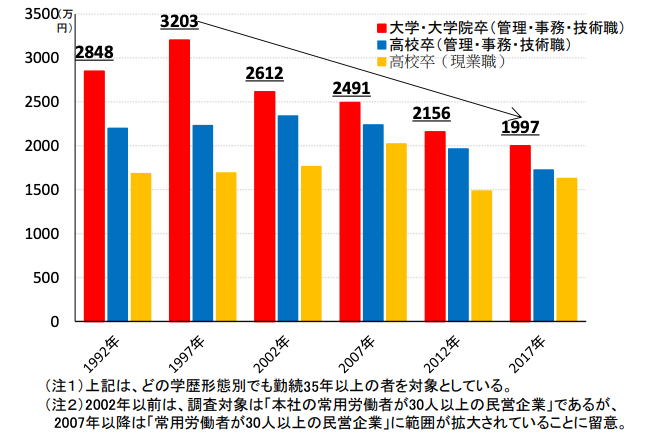

図は最終学歴・職種別に比較した退職金額の推移グラフです。1997年と2017年で退職金の金額(平均退職給付額)を比較すると多くが減少傾向にあります。大学・大学院卒(管理・事務・技術職)にいたっては20年間で1200万円以上の大幅減。状況は悪化の一途をたどっていることが分かります。

また税金について退職金の場合は、所得税法上の退職所得という分類になり、金融所得や給与所得とは異なるルールで税額が計算されます。

具体的には、勤続20年未満の場合勤続年数1年ごとに40万円の退職所得控除があり、勤続20年を超えると、1年ごとの退職所得控除額が70万円に増加します。

政府はこの退職所得控除を見直すという動きに入りました.

ただでさえ減額傾向にある退職金を減らされるのは辛いですよね

我が家の投資

元々石橋を叩くタイプで「投資」=怖いというイメージを持ち、手は出さなかった私

しかし、昨今の情勢をうけ、「投資をしない方がリスク」というマインドに変わりました

投資は数年前に始めたばかりですがどのような投資をしているかご覧ください

投資の基本方針

- 長期

- 積立

- 分散

この3つを心がけることで投資のリスクはかなり減らせるはずです.

我が家の投資

①積立NISA

②日本株・アメリカ株

③不動産クラファン

④仮想通貨(ビットコイン)

積立NISA

皆さま初めて選ぶ投資といえば積立NISAなのではないでしょうか

私も1人めの育休明けの時に積立NISAを始めました

初めての投資ということもあり月1万5000円からの投資

自分なりに色々と調べよく目にするeMAX IS Slimシリーズとに5000円ずつ振り分けて投資しました

育休中からしようしようと思いつつ開始できたのは育休明け

復帰後に開設手続きを始めたので忙しさにかまけて入金して投資するまで半年程かかったと思います..

2回目の育休に入る前にコロナショックがあり、コロナショック直後に株投資した知り合いはかなりプラスになったという話をよく聞きます

せめて1人目の育休中に投資を始めていたらと今でも後悔しています..

ですが後悔してもしょうがない!

2回目の育休中に今しかないとまず着手したのが積立NISAの増額

3銘柄に投資していたのを4銘柄に増やし、満額近くまで設定しました.

追加した1本はでした

そもそも投資信託で1銘柄でも良かったのですが色々な銘柄の値動きをみて見たかったので4銘柄にしました

ここ数年で開始しましたが昨今の株高を受けて約15%程増加しています.

ここだけの話、アメリカではコロナ後で金融緩和をしまくった代償に株の暴落が起こるのではないかなと個人的に思っているのですが、投資の基本の長期・積立・分散です

長期積立は初期に暴落が起きても最終的に株価が回復すればプラスだと聞いているので弱気相場でもコツコツ続けていきたいと思っています

アメリカ株

待ちに待った2回目の育休

ですが以前は1000円程度で楽しめていたランチも気がつけば1500円はかかるようになり物価上昇を日々感じていました.

そんな中、友人が我が家に遊びに来た時に聞いた一言

「Amazonが株価分割して購入しやすくなってる!」

しかもその頃はアメリカ株ブームで少し割高。そしてまだここまで進むと思っていなかった円安基調の始まりの時

株価分割の意味さえよくわかっていませんでしたが、調べてみると当時Amazon株が下落傾向だったため始めて購入してみました

結果購入後一時期下落しましたが最近は回復してくれています

もう1種類ディズニー好きということもありディズニーの株にも投資していますがこちらは購入時より下落しています

当時購入を検討していたMETAや GOOGLEはここにきて株価上昇していますよね

日本株

アメリカ株にも投資を初め、投資への抵抗感が少しなくなったので日本株も購入してみることにしました

日本株は基本的に100株単位で購入するのが普通のようですがそこまで資金力がないという方にはSBI証券のS株がおすすめです

皆さんどのように株の銘柄を選んでいるのでしょうか

最初は雑誌等を見てチャートが少し下がっているのではないかという視点で選んでいました

その頃に選んだ銘柄がニデック(日本電産)。最高値は15000円もありましたが半値近くまで下がっていました.

きっと半導体銘柄だし回復してくれるのではないか..

そんな思いと裏腹に現在では少し下落傾向です.

またユーチューブでも勉強を開始。個別株をおすすめしている動画を見つけるようになりました

そこでお勧めされていたのが「三菱商事」

たまたまその前後で下落していた時期があったため購入してみました

現在Twitterでもトレンド入りするくらいに株価が上昇していますよね

他にも百貨店株等検討していた個別株がありました

結局購入に至らなかったのですが、本当に資産運用って難しいですよね

不動産クラファン

株は値動きが激しく銘柄の選定が難しい。そんな時に見つけたのがクラウドファンディングです。

きっかけは育休中の毎日の日課になっていたインスタグラムでの情報チェック

年利8%の案件があるとのストーリーズが目に飛び込んできました。

業界最大手のコヅチです。しかしその時の私は。。

年利8%。。。怪しい

またもや心配性爆発です。しかし発信しているアカウントさんは日頃から投資に関する様々な知識を公開されており、信頼できる方だったので自分なりに調べてみることに。確かに元本保証がされている商品ではないですが、投資家を保護するシステムも組み込まれており、今までの実績としては元本割れしたことはないとのことでした。

預貯金だけでお金を増やす時代は終わった!一歩踏み出してみよう!

そう思い、早速登録し案件にも応募しました。運用終了は2024年1月予定です。運用が順調であれば上振れもする可能性があるため、期待しながら待っているところです。

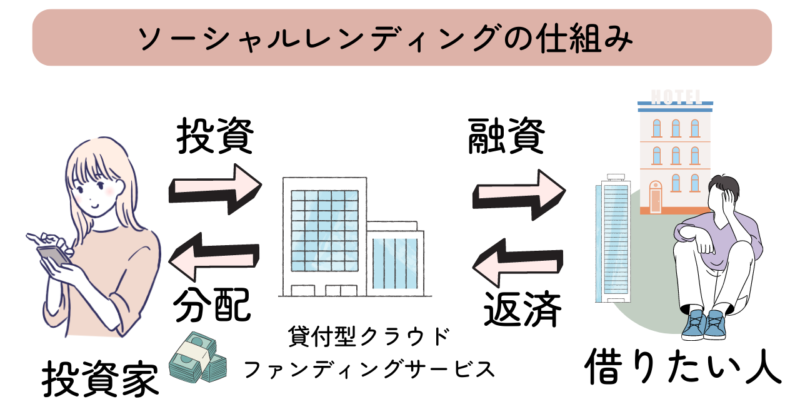

ここで皆さんにも簡単にクラウドファンディングの説明をしておきますね

ソーシャルレンディングとは

投資家のお金で、プロが投資を行う。投資家は「元本+利息」がもらえます

- 投資金額も低額から始めることができるため、初心者でも始めやすい。

- 物件の運用・管理はクラウドファンディング事業者が行う。

- 投資家は入金して分配金を待つだけでお手軽・簡単

- すべての手続きがインターネット上で完結

仕事との両立・家事育児に忙しい方にぴったりの投資手法です。

コヅチは不動産型クラウドファンディングサービスなので、投資家から資金を集めて不動産を取得し、得た賃貸料や不動産売買益を分配金として再び投資家に配分する投資手法となっています。

現に業界最大手のコヅチの案件は今や発売1分で完売する程人気です。投資機会を逃さないために複数の事業者に登録しています。

私が登録している事業者を紹介しますね

Cozuchi(コヅチ)は業界最大手の安心感があります。

ぜひ登録してみてね→Cozuchi

次にオススメするBankers。今なら登録するだけでスタバチケット等に交換できるeギフト券1500円分が無料でもらえます

ぜひ登録してみてね→Bankers

TOMOTAQU(トモタク)のオススメポイントは無料登録で投資に使えるトモタクポイント2000円分もらえます。また、出資金額に応じてもAmazonポイントがもらえたり出資完了者に抽選でギフトが当たったりキャンペーンが豊富。

ぜひ登録してみてね→TOMOTAQU(トモタク)

ファンベストは【無料登録で1000円のアマギフGET】できます。大和証券グループとクレディセゾングループによる運営で信頼度抜群

ぜひ登録してみてね→ファンベスト

Funds(ファンズ)のいいところはたった1円から始められるところ。更に8月31日まで限定で500円のアマギフがもらえるキャンペーンを実施中

【2024.6月最新キャンペーン】Fundsって何?口座開設からメリットデメリットを徹底解説

不動産投資のFundsで、新しいキャンペーンが始まったって本当? Fundsでは初めて投資家登録で抽 ...

ぜひ登録してみてね→Funds(ファンズ)

マリタイムバンク【無料登録でAmazonギフト券1000円分もらえる】投資先が船舶の唯一無二のクラファンです

【業界初の船舶投資】マリタイムバンクは怪しい!? メリット5選・デメリット3選を徹底解説!!

最近クラウドファンディングがブームみたいだけどマリタイムバンクってどんなサービス?新規登録はどうする ...

ぜひ登録してみてね→マリタイムバンク

そして仮想通貨へ

このように色々な投資を始めた我が家。通貨分散の一環として仮想通貨投資も始めました。

円安の時は通過分散が対策として有効だと言われています!

- アメリカドル

- 株

- 仮想通貨

①アメリカドルや②株に関しては昨今のアメリカ株バブルでコロナショックの時に初めていれば資産はもっと増えていたはず。

昨年末1ドル=145円の時に初めても既に時遅し感が。(今後もっと円安が進む可能性ももちろんあるのですが!)

実質目減りしていく貯金に不安を覚えていました。

積立ニーサで学んだ投資の基本は

長期 積立 分散!

今まで損はしたくない!とほぼ貯金でしか資産形成してきませんでしたが

むしろ貯金だけではリスクになるのではないかと思い

今回は分散の一環として初めてみることにしました!

①ビットコインとは?

そもそも仮装通貨とは、インターネット上に存在する通貨のことです

その中でもビットコインは、いまや10000種類あるといわれている仮想通貨の元祖であり王様です!

2008年に「サトシ ナカモト」という名で構想と論文が発表され、2009年に世界で初めてリリースされました。通貨単位はB T Cです。

仮想通貨ついて、あまり知らなくても「ビットコイン」なら知っている人も多いと思います!

流通する仮想通貨の中で最も知名度が高いです。

ビットコインのスマホで簡単10分開設はこちらから

②ビットコインが下落傾向

現状ビットコインは昨年末からの水準にあります。

ビットコインの特徴

①暴落しても4年に1度必ず復活している

②4年ごとに復活するたびに最高値を更新してある

③2022年に暴落しているので次の復活は2025年❓

2010年1円以下の価値からスタートし、直近では

2018年約37万円に暴落後、2021年に過去最高値の770万円復活。

2022年約260万円に暴落しています。

けど、仮想通貨を購入するってやはり抵抗がある!

そう迷っているうちに年初の高値を、突破してしまいました!

ですが昨年度の最高値からするとまだまだ割安な水準ではないでしょうか

参入するタイミングは今なんじゃないかと思いました!

③少額から始められる

2023年はオンライン英語やブログ開設、色々挑戦したいことがたくさんあり、

その一環としてビットコインもはじめてみました!

とはいえ、初めてなので少額からはじめたい!

数百円から始めることができることも、大きな魅力です!

口座開設場所

コインチェック GMOコイン ビットバンク

無料で開設できる口座がたくさんあり、キャンペーンが開催されていることもあります!

これまで変化を恐れて、積み立てニーサもアメリカ株も底値からの参入タイミングを逃していました。。

ビットコインが最高価格を突破すると、更に欲しい人が増え、価格が増えると言われています!

日本でも多くの人がビットコインの価値に気づく前の今、始めることに決めました。

今回私が開いた口座はコインチェックです。

まだ仮想通貨の口座をお持ちでない方はおすすめです

はじめての暗号資産はコインチェック/

※投資はあくまでも自己責任となりますのでご理解ください

今回は心配性だった私が投資に関心を持ち、実際にどのような投資を実行するかをご紹介しました。

この記事を読んでいる間にも時間は進みます。

今より若い時はありません。

投資は長期間かけて築く財産だと思っています。ぜひあなたも始めてみましょう。

最後までお読みいただきありがとうございました